香港,2018年3月23日 – 中国领先的房地产开发商之一龙湖地产有限公司(「龙湖地产」或「集团」,港交所股份代号︰960)公布集团截至2017年12月31日止年度之业绩。

2017年签约额1560.8亿元再创历史新高

分红比例升至核心净利润40%

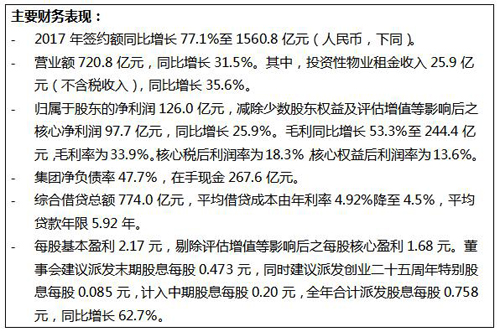

2017年,中国房地产市场呈价稳而量升之态,销售金额和面积双双再创新高,龙湖地产积极把握市场机遇,实现签约额1560.8亿元,同比大增77.1%。销售单价15352元,同比增长4.9%。

分区域看,2017年环渤海、长三角、西部、华南及华中区域,分别占集团总签约额的32.2%、31.8%、23.5%、10.7%及1.8%。

集团营业额720.8亿元,归属于股东的净利润为126.0亿元,减除少数股东权益、评估增值等影响后的核心净利润为97.7亿元,同比增长25.9%。毛利同比增53.3%至244.4亿元,毛利率33.9%。集团核心税后利润率由上年同期的15.6%上升至18.3%。核心权益后利润率为13.6%。分红比例升至核心净利润的40%,并建议派发创业二十五周年特别股息,每股0.085元。集团物业发展业务实现营业额674.6亿元,交付物业总建筑面积550.2万平方米。

2017年,集团已售出但未结算的签约额为1342亿元,面积852万平方米,为集团未来股东利润持续稳定增长奠定坚实基础。

坚持聚焦高潜力城市群

全国化布局拓至33城

集团秉承态度积极、决策审慎的投资风格。同时,顺应物理距离迅速缩短的都市圈、城市群发展逻辑,积极部署。期内以合理价格成功新增76幅土地,拓展7个新城市,既覆盖深圳、香港等一线重镇,亦拓展至合肥、保定、福州、嘉兴、珠海这类环都市圈主力城市。

至此,集团覆盖城市增至33个,全国化布局进一步拓展。项目获取的区位既聚焦一二线城市,也围绕都市圈内城市群适度下沉布局,单项目的开发规模也控制在适当水平,为提升集团可售物业的周转水平奠定良好基础。

2017年,集团新增收购土地储备总建筑面积为2023万平方米,权益面积1149万平方米,平均权益收购成本每平方米6445元。按地区分析,环渤海地区、长三角地区、西部地区、华中地区、华南地区及香港地区的面积,分别占新增收购土地储备总建筑面积的30.0%、28.8%、22.6%、10.9%、 7.4%、0.3%。截至2017年末,集团土储合计5458万平方米,权益面积3900万平方米。

投资性物业租金增35.6%至25.9亿元

长租公寓14城开业运营

集团一如既往坚持稳步投资持有物业的战略。目前集团的投资物业主要为商场,已成功打造「天街」为代表的旗舰品牌。除商场外,满足年轻客群品质租住的新业务长租公寓「冠寓」也已成功跻身市场前列。

2017年,集团投资性物业不含税租金收入25.9亿元,较上年增长35.6%。其中,商场、冠寓及其他租金收入占比分别为 97.7%、1.5%和0.8%。

龙湖的“天街”品牌,经过多年锤炼,已成为业内颇具影响力的商业地标。在2017年,五座天街如期亮相,出租率及开业率均高达95%以上。截至2017年底,集团已开业商场建筑面积258万平方米,整体出租率95.3%。主要在建的商场为14个,分布于北京、成都、上海等重点城市,合计在建面积为145万平方米。

为满足人民群众过渡性、阶段性住房需求,更着眼于「租购并举」长效机制的建立,各级政府大力支持住房租赁市场的发展。集团积极响应,其「冠寓」以出众品质迅速发展,截至2017年底,冠寓已在北京、上海、杭州、南京、重庆、成都等14个一线及领先二线城市开业运营,全国累计开业1.5万间,已开业冠寓的建筑面积为58万平方米,其中开业超过六个月的项目平均出租率为91.7%。

境内外评级机构一致授予投资级

平均借贷成本再创新低

龙湖地产潜心打造扎实财务盘面,坚守高回款率,愈加纯熟的多渠道、低成本融资能力更进一步凸显优势,为集团在行业波动中始终掌握主动奠定基础。

期内,穆迪调增公司主体评级至Baa3,龙湖成为境内外评级机构一致授予投资级的民营房企。报告期后,惠誉将公司的长期发行人违约评级、高级无抵押债券评级及未到期高级票据评级由「BBB-」上调至「BBB」,公司实力再受资本市场认可。

2017年7月,集团成功发行投资级美元债券,融资规模4.5亿美元2022年到期,3.875%的票面利率创龙湖地产海外发债新低。境内,集团也积极利用多渠道优势,发行40.4亿元绿色债,固定利率介乎于4.4%至4.75%之间,期限介乎于五年至七年;发行中期票据20亿元,固定利率介乎于4.8%至5.0%,期限介乎于三年至五年。

借此,集团的平均借贷成本进一步降低至年利率4.5%,平均贷款年限5.92年,达到历史最优水平。集团综合借贷总额774.0亿元,净负债率47.7%,在手现金267.6亿元。

报告期后,2018年1月,集团成功发行8亿美元投资级优先票据。其中,3亿美元,5.25年期,票息3.9%;5亿美元,10年期,票息4.5%。3月,集团成功发行全国首单住房租赁专项公募债券,总金额30亿元五年期,产品票面利率定为5.6%,融资渠道进一步拓宽。

四大主航道业务并进

把握空间与人的生意全域

展望未来,中国经济向好,行业站稳规模高位同时仍将持续发展。另一方面,监管从严成为常态,长效机制逐步建立,行业正在面临变革。预期2018年中国房地产市场将延续「房住不炒」的决策逻辑,差别化调控,并进一步建立健全调控长效机制。而产品力、运营能力和持续发展能力出色的企业,更能在新一轮复杂格局中胜出。

在此形势下,龙湖地产坚持多城市群布局,在以客户为导向、提升规模的同时,谨慎对待各城市及各细分市场,多维发展;从集团各体系着手,深度解读城市、精准投资、柔性运营、精益建造,通过精准的客户研究及产品定位来促进销售。

龙湖地产将积极销售,保持适当规模优势。2018年,集团在售主力项目将达到111个,其中50个为全新项目,47个项目将推出新一期新业态产品。产品将涵盖刚需、改善型、商业经营等不同细分需求的客户,并根据市场需求调整不同产品和业态间的比例,力求在调控的市场环境中精准定位、达成目标。

龙湖地产还将继续坚定投入商业地产和长租公寓两大经营型主航道业务,保持租金收入不断增长。同时,面对激烈的土地市场竞争,公司既坚持聚焦,在一、二线城市及其都市圈内挖掘机会,又适度下沉布局,把握城市群发展机会。年初至今,已新进南昌、郑州、南通3城。

在行业集中度进一步提高,竞争多元化的市场格局中,集团坚持稳健的财务管理策略,继续保持公司优质的财务状况和负债率水平,通过外部合作及二级市场收购等方式,控制拿地成本、减少资金占压。同时,拓展多元化融资渠道,优化债务结构,拉长账期和降低成本,令集团财务结构更加安全和稳健。

目前,龙湖地产已形成住宅开发销售为核心,商业运营、长租公寓及物业服务四大主航道业务并进的多维布局,既依托现有运营优势,也兼顾细分领域的演进,努力把握空间与人的生意全域。同时,更将利用大数据、新技术主动变革,不断刷新组织肌理,力争在房地产这样的传统行业,生长出未来企业的格局与能力。